- 2025

- 2024

- 2023

- 2022

- 2021

- 2020

- 2019

- Jan

- Feb

- Mar

- Apr

- May

- Jun

美聯工商表示,黃竹坑英基工業中心3樓全層連租約,建築面積約6009方呎,意向售價逾5400萬元,呎價逾8900元。

該行指出,上述單位方正實用,設有獨立冷氣大堂,而且大廈環境相當整潔,相當切合高級用戶所需,無論客戶及認證公司到訪普遍感到滿意;此外,大廈配備3部貨梯及貨台設施,而且停車場車位充足,令物流相當便利。

值得一提的是,現租客為名牌食品營運商,買家可即買即享有穩定租金回報。物業門前設有巴士站,僅需數分鐘步程即可抵達港鐵黃竹坑站。

來源:信報

中原(工商舖)寫字樓部表示,中環皇后大道中99號中環中心27樓2708及2709室,面積分別約2404及2067方呎,叫價約4519.5萬及3885.9萬元,呎價均為1.88萬元。兩個單位較原先推售時的呎價2.18萬元,下調約14%。

是次業主推售的其餘單位則位於中環中心45樓及27樓部分樓面,其他單位約11個,單位建築面積1842至20686方呎。

該行指出,中環中心是全球核心商廈之一,極具知名度,是次分拆單位出售,適合中小企把單位作總部據點之用;同時,該物業地理位置優越,周邊交通便利,毗鄰多條行人天橋系統連接中區各主要商廈,步行至中環、香港及上環港鐵站均只需約6分鐘。

中環中心配套設施齊備,擁有無柱式設計及高樓底,電梯大堂設有多部高速升降機;提供400個平面有蓋車位,為中區甲級商廈中罕有。

來源:信報

寫字樓前景不樂觀,加上關稅戰引發全球政治局勢不穩,窒礙投資氣氛。中原(工商舖)寫字樓部麥偉嫦表示,資深投資者早前分拆出售旗下的中環中心45樓全層及27樓部分樓面,現因應市況以「限時優惠」推售旗下2個單位,最新呎價降至18,800港元起,折讓幅度近14%。據了解,該批物業由馬亞木家族持有。

麥表示,是次調低叫價的單位均為中環中心27樓,分別是2708及2709室,面積分別約2,404及約2,067方呎,叫價約4,519.5萬元及3,885.9萬元,呎價同約18,800元。

兩個單位較原先推售時的呎價約21,800元,下調約14%。而是次業主推售之其餘單位則位於該項目45樓及27樓部分樓面,其他單位涉約11個,單位建築面積由約1,842至20,686方呎。

來源:Money18

萊坊最新發布的《香港每月物業市場報告》指,截至今年3月,港島整體甲級寫字樓租金已連挫3個月,按月及按年同樣下跌約1.6%與5.7%。其中,中環傳統甲廈租金跌幅顯著,呎租約79港元,按月下挫約3.7%,按年更下跌約7.2%。

該報告顯示,上月港島整體甲級寫字樓平均呎租金約59.8元;至於,期間中環整體買賣平均呎價約28,713元,按月及按年分別下跌約0.7%與約6.7%。另外,金鐘同類寫字樓呎租金約55.9元,按月下跌約1.6%,較去年同期則明顯低約11%;該區商廈呎價約25,383元,

來源:Money18

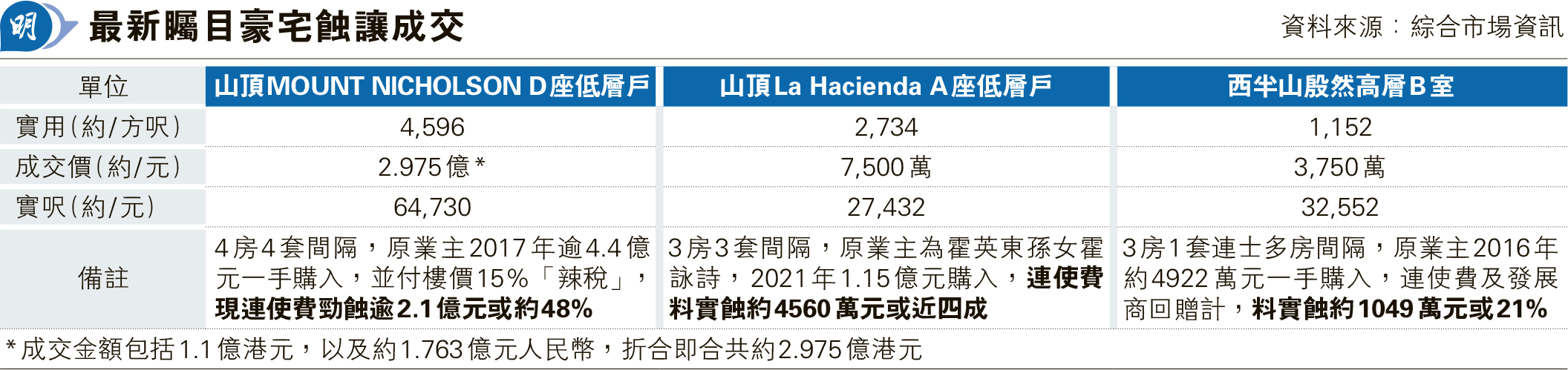

關稅戰下,一向抗跌力較強的超級豪宅,亦有業主難逃勁蝕的命運。繼東半山傲璇(OPUS HONG KONG)上月錄得蝕使費二手成交後,多次登上亞洲樓王寶座的山頂MOUNT NICHOLSON,一個4房分層單位於本月初以近3億元易手,實呎約6.5萬元,買家料為內地客,是次為屋苑歷來第二宗二手成交。原業主持貨近8年,連同當年入市時之「辣稅」,料實蝕超過2.1億元或近半,為近年市場上最大宗超級豪宅蝕讓成交。

上述單位為MOUNT NICHOLSON D座低層戶,實用面積4596方呎,4房4套間隔,據代理稱,單位原以4億元放售。最新資料顯示,物業本月初以成交金額包括1.1億港元及逾1.763億元人民幣售出,折合金額共約2.975億港元,即減價逾1億元或25%,實呎約64,730元。新買家以公司名義登記,董事姓陳,名家以普通話拼音,料為內地人。資料顯示,原業主名字以普通話拼音,料為內地背景人士,2017年以逾4.4億元一手購入,現帳面蝕讓約1.437億元,但由於當年購入須付樓價15%「辣稅」,即涉逾6600萬元,若連同其他使費,料實蝕逾2.1億元或48%。

霍英東家族7500萬蝕沽La Hacienda低層戶

事實上,MOUNT NICHOLSON過往多次誕下樓王單位,而富豪業主更不勝枚舉,惟歷來兩宗二手成交均屬蝕讓。2023年初屋苑一個面積相同的D座中層戶,連車位以3.9億元售出,當時實呎84,856元,若扣除價值約1000萬元之車位,即現時成交價較兩年多前下跌約8000萬元或21%。當年沽貨之原業主早於2018年以近5.2億元一手購入,及後以900萬元購入車位,共涉5.29億元,若連使費料實蝕約1.65億元或31%。

另方面,市場亦有名人勁蝕沽貨個案。資料顯示,由霍英東孫女霍詠詩持有的山頂La Hacienda A座一個低層戶,實用2734方呎,3房3套間隔本月中以7500萬元售出,實呎27,432元。據悉,單位連租約出售,原叫價約1億元,現減價約2500萬元或25%售出。霍詠詩於2021年以1.15億元購入,現帳面蝕讓4000萬元,連使費料實蝕約4560萬元或近四成。

政協施清流1.38億購湯文亮陽明相連戶

至於紀惠集團副主席及行政總裁湯文亮原作自住的大潭陽明山莊相連戶,早前以1.38億元易手,登記買家為世界環球有限公司,董事為全國政協委員、香港福建社團聯會主席施清流,該單位為陽明山莊頂層相連戶,實用4616方呎,實呎43,328元;湯氏2008年1.015億元購入,帳面賺3650萬元或36%。施清流近期亦以2220萬元購入上環中遠大廈一個面積1956方呎單位,呎價11,350元。原業主2011年2226萬元購入,帳面微蝕6萬元離場。

來源:明報

街市承包商建華集團及有關人士再購入民生區舖位,新近斥2500萬元,購入大圍金輝花園一個街舖。

資料顯示,金輝花園地下E舖,面積約300方呎,近期易手,作價2500萬元,呎價8.3萬元。登記買方為三安有限公司,董事包括凌偉材及凌偉業,而凌偉業為建華集團行政總裁。

上述地舖原業主於2013年以2050萬元購入,持貨12年,賬面獲利約450萬元或22%。

據了解,建華集團近年吸納不少商舖物業,當中6年前開始吸納金輝花園的街舖,包括於2018年底購入該處一個面積約300方呎A舖,作價3380萬元,呎價逾11.2萬元;在2019年再以2768萬元購入地下B舖,面積約300方呎,呎價9.2萬元。

其後於2020年新冠疫情其間亦趁低吸納,包括在2021年11月斥3500萬元,購入面積約230方呎F舖,呎價逾15.2萬元;以及在2022年9月,購人地下G舖,面積約350方呎,作價4020萬元,呎價逾11.4萬元。連同是次最新購入的E舖,大約在6年多來,共購入金輝花園5個地舖,涉逾1.6億元

來源:信報

政府產業署就赤柱村道88號租用權招租,物業為舊赤柱警署,面積約4,790方呎,租約用途包括零售及服務業、餐廳、展覽及康樂等,租期3年,截標日期為5月26日。

建於1859年的舊赤柱警署,物業乃香港最早建成的6間警署之一,亦屬現存最古老的英式建築物,並已於1984年被列為法定古蹟。

根據招租文件,項目設有文物保育要求,所有改動須符合古物及古蹟條例,並要事先取得許可。投標者須自用經營,不得轉讓、分租。租客沒有續租權利,當租期結束後,租戶需交還物業,亦不可要求補償或重置。

資料顯示,物業已空置數年,對上租客為百佳超級市場(香港)有限公司,於2018年以每月租金約23.4萬港元承租,租約期為3年。而再對上一手租戶則為牛奶公司旗下超級市場惠康,早於2002年起承租上址,直至2018年才遷出。

來源:Money18

火炭大型地廠推出市場放售。美聯工商助理營業董事梁子杰表示,區內坳背灣街38至40號華衛工貿中心地廠,建築面積約9,072方呎,業主意向售價約7,800萬港元,呎價約8,600元;物業同時以每月約18.8萬元放租,呎租約20.7元。

梁指,上述地廠設有28呎6吋樓底,樓層負重達500磅,採用1000M三相電,並配備獨立冷氣系統。大廈本身有4部載貨升降機及1部載客升降機,並可容納40呎長貨櫃,尤其適合飲料生產商進駐。

來源:Money18

投資者積極入市民生商舖,資料顯示,大圍金輝花園地下E舖,面積約300方呎,早前以2500萬元易手、呎價8.3萬元,買家以三安有限公司名義購入,董事包括凌偉材、凌偉業,後者為食品零售商建華集團行政總裁;原業主於2013年以2050萬購入,帳面賺約450萬元或22%。

6年斥1.6億購同屋苑5舖

翻查資料,建華逾6年前開始吸納金輝花園的商舖,包括2018年底以3380萬元,購入面積約300方呎A舖、呎價逾11.2萬元;翌年再斥資2768萬元購入毗鄰B舖,面積同約300方呎、呎價9.2萬元。

2020年新冠疫情爆發,建華亦不乏入市行動,如2021年11月斥3500萬元,購入面積約230方呎F舖、呎價逾15.2萬元;另2022年9月斥4020萬元購人地下G舖(面積約350方呎)、呎價逾11.4萬元。連同上述新購入的E舖,意味逾6年來共斥資逾1.6億元,購入金輝花園5個地舖。

上月商廈558宗租賃 按月增23%

另據中原(工商舖)統計,上月商廈市場錄約558宗租賃成交,按月增逾百宗或22.6%、按年升約40.5%;同期涉租用面積約177.9萬方呎,按月增逾62萬方呎或54.7%,按年亦增四成。

中原(工商舖)寫字樓部董事陳雁樓表示,上月矚目成交包括中信里昂證券,以約133.6萬元租用金鐘太古廣場1期低層全層,涉面積約1.67萬方呎、平均呎租約80元,據悉中信里昂證券為太古廣場長期租客,是次主要屬擴充辦公樓面。

上月港島甲廈空置率13.9%

甲級商廈空置率方面,上月港島整體空置率錄13.86%,按月跌0.07個百分點,惟部分核心區空置率回升,如中環錄14.61%,按月升0.34個百分點。

來源:明報

美聯工商表示,紅磡維港中心1座高層09室銀主盤,建築面積約6597方呎,意向售價逾2300萬元,呎價逾3400元;單位現時處於交吉狀態,新買家可即買即用。

該行指出,上述銀主單位配備新裝修,可為買家節省裝修成本;單位樓底高達10呎6吋,負重高達150磅,空間實用性極高。

另外,大廈設有4部載客升降機及12部含貨台的載貨升降機,可容納40呎長貨櫃,用戶上落貨物極為快捷高效。

來源:信報